2025年全年预测关键因素:

1.铂金市场连续第3年出现显著短缺,赤字达22吨

2.供应持续受限,今年同比下降2%至222吨

3.今年汽车领域需求预测比5年均值高10%

4.中国需求上半年激增,推动今年首饰需求增长7%至67吨

5.中国需求同样刺激今年铂金条币投资需求同比增长47%

2026年预测关键考量因素

1.2026年铂金市场预计实现供需平衡,或将小幅盈余0.6吨

2.本预测前提是全球关税摩擦得到缓解,交易所库存流出5吨,且价格上涨促使铂金ETF投资人获利抛售5吨

世界铂金投资协会首席执行官特雷弗·雷蒙德表示:“2025年铂金市场的大幅短缺因全球贸易紧张相关的投资流动而加剧。全球不确定性仍处于高位,目前对2026年实现市场均衡的预测是基于全球贸易摩擦有所缓和的假设。若反之,明年铂金供应可能再次无法满足需求。”

铂金市场供应依旧紧张,体现在伦敦场外远期市场高租赁利率与深度远期折价。尽管2025年国际铂金价格大幅上涨已吸引部分金属流入市场,但紧张局势仍未改变,这表明可能需要进一步提价以缓解持续的供应短缺。今年ETF并未出现减持缓解市场紧张的情况,相反,尽管价格上涨,截至10月底ETF持仓仍出现净流入。2026年持续的供应紧张和价格上涨,很可能进一步激励ETF持有者增持而非减持。

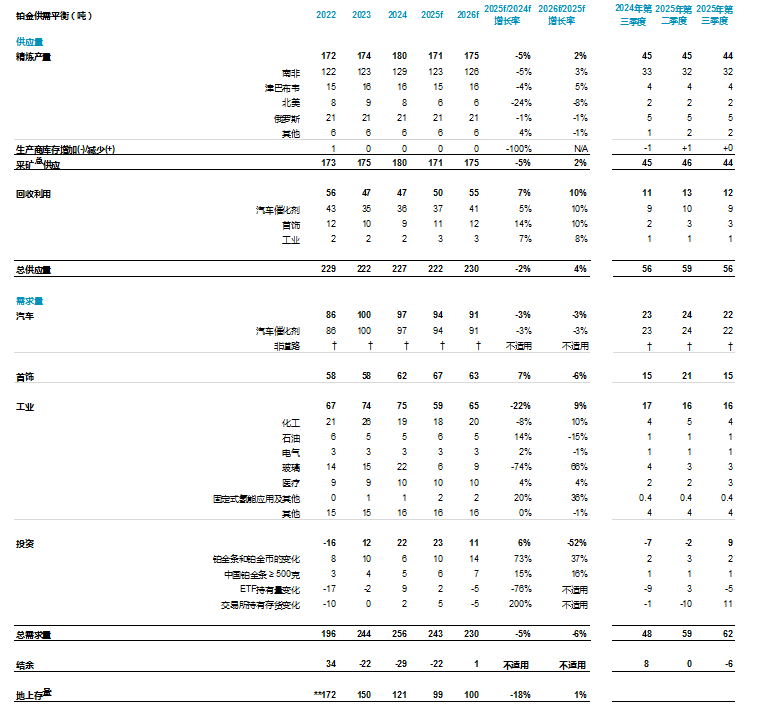

世界铂金投资协会今日发布了第三季度《铂金季刊》,内含对2025年预测的修正以及对2026年的首次预测。 预测铂金市场在今年连续第3年出现显著短缺,短缺量预计为22吨,较先前预测下调5吨,主要原因是矿产及回收供应高于预期。

今年总供应预测同比下降2%至222吨,降至5年最低水平。矿产供应减少5%至171吨,同样为5年来最低。今年总需求预计为243吨,同比减少13吨,主要原因是玻璃行业缺乏实质性的周期性产能扩张。

预测2026年铂金市场实现供需平衡,出现小幅0.6吨的盈余。随着回收供应进一步走强,总供应预计同比增长4%至230吨,矿产供应增长2%至175吨。总需求预测同比收缩6%(减少14吨)至230吨。需求下滑主要源于非条币类投资需求净下降17吨——全球关税摩擦相关的不确定性缓解推动芝加哥商品交易所(CME)认证仓库的库存从高位回落,同时部分ETF投资者获利了结。

矿产供应依然疲软

今年全年矿产供应预测同比下降5%至171吨,预测2026年全球矿产供应增长2%至175吨。

第三季度,全球铂金回收量环比暂时停滞,下降7%,部分原因是受到美国关税政策影响。第三季度回收量同比增长8%至12吨,全年回收供应预测同比增长7%(增加3吨)至50吨。铂族金属(PGM)一篮子价格上涨推动报废汽车催化剂的回收增加,且首饰回收(尤其是中国市场)升温。这些趋势预计将支撑2026年铂金的回收供应进一步增长,同比增长10%(增加5吨)至55吨。

总体而言,预测今年总供应下降2%(减少5吨)至222吨。2026年总供应增长4%(增加9吨)至230吨,主要得益于回收供应走强。

2025年汽车铂金需求高于过去5年均值

因轻型和重型车领域的含催化剂车型(即内燃机和混合动力车型)需求下滑,2025年汽车领域的铂金需求预计下降3%(减少3吨)至94吨。尽管如此,汽车需求仍将比前5年平均水平高出10%(8吨)。2026年,受轻型车产量下降及发动机小型化影响,汽车领域需求预测减少3%(减少3吨)至91吨,重型车的催化剂需求坚挺及非道路车辆催化剂需求增长将部分抵消这一降幅。

工业需求复苏

2025年全年工业需求预计同比下降22%至59吨,归因于玻璃行业需求从2024年的历史高位出现周期性回落,预计下降74%至6吨。化工需求预计下降8%至18吨,抵消了石油(增长14%至6吨)、氢能(增长20%至2吨)、医疗(增长4%至10吨)及电子(增长2%至3吨)领域的需求增长。

2026年工业需求预计恢复增长,同比上升9%(增加5吨)至65吨,这主要得益于化工需求复苏及玻璃行业新增产能扩张重启。

2025年首饰需求创7年来新高

2025年首饰需求预计同比增长7%至67吨,为2018年以来最高水平。这得益于多数市场需求增长,且铂金凭借相对黄金的价格优势抢占黄金首饰市场份额。

在中国,受上半年批发商大量囤货的影响,全年需求出现异常强劲的增长,增长44%至18吨。预计北美地区的需求量将达到15吨(+5%),欧洲预计将连续第5年实现增长,上升6%至11吨。日本的需求将增长3%至12吨。印度市场面临压力,美国关税对该国铂金首饰出口需求产生负面影响,预计需求将下降30%至6吨,但仍将是历史第4高的年度水平。

2026年首饰需求预计收缩6%至63吨。中国市场的根本趋势仍呈增长态势,尽管预计同比下降14%,但这一降幅因今年上半年一次性大量囤货而被放大。北美市场预计增长1%,尽管铂金首饰绝对成本将上升,但铂金相对黄金的价格优势仍将持续提供支撑。欧洲市场需求预计持平,印度市场因形势持续严峻,需求预计同比下降15%。

中国引领2025年条币投资需求激增

第三季度,美国关税政策相关不确定性再次出现,推动交易所库存增加11吨,抵消了ETF的5吨流出(投资者从铂金价格上涨中选择获利了结,但第四季度已转为净流入)。与此同时,中国铂金条币总需求虽同比增长64%,但这一强劲增势仍未能抵消其他市场的疲软。北美与欧洲市场受高企的铂金租赁费率制约,库存持续紧张,导致新产品生产面临经济性挑战。因此,铂金条币总需求同比仅温和增长2%至3吨。

2025年投资需求预计增长6%至23吨。在中国市场带动下,铂金条币总需求预计同比增长47%(增加5吨)至16吨,创4年新高,其中中国市场达13吨。受近期价格突破、强劲基本面及铂金相对黄金的价格优势提振,市场情绪改善,铂金ETF持仓预计增长2吨。预计第三季度末至年末,关税摩擦担忧情绪降温或将推动交易所库存净流出,使得今年全年库存净流入降至5吨。

资料来源:Metals Focus 2022 - 2026年预测

资料来源:Metals Focus 2022 - 2026年预测注:

1.**地上库存114吨,截至2018年12月31日(Metals Focus)。

2.†非道路汽车需求包含在汽车催化剂需求内