(来源:市场投研资讯)

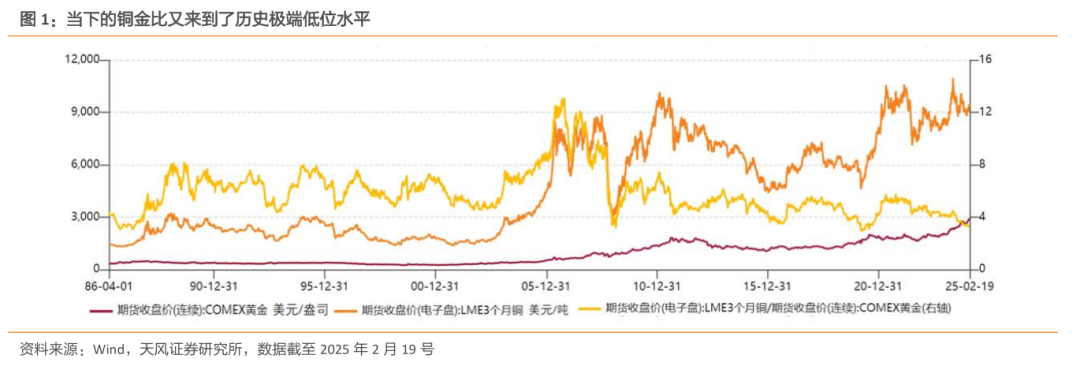

24年以来金价持续上涨,而铜价自24H1一波相对快速的行情后回落并整体维持震荡水平。铜金比值不断下降。历史上COMEX金与LME铜比值低于4时,属于极端低位的铜金比。2000年以来共出现过四次上述情形。我们对当时的经济环境进行复盘,希望从比价视角为商品价格判断提供思路。

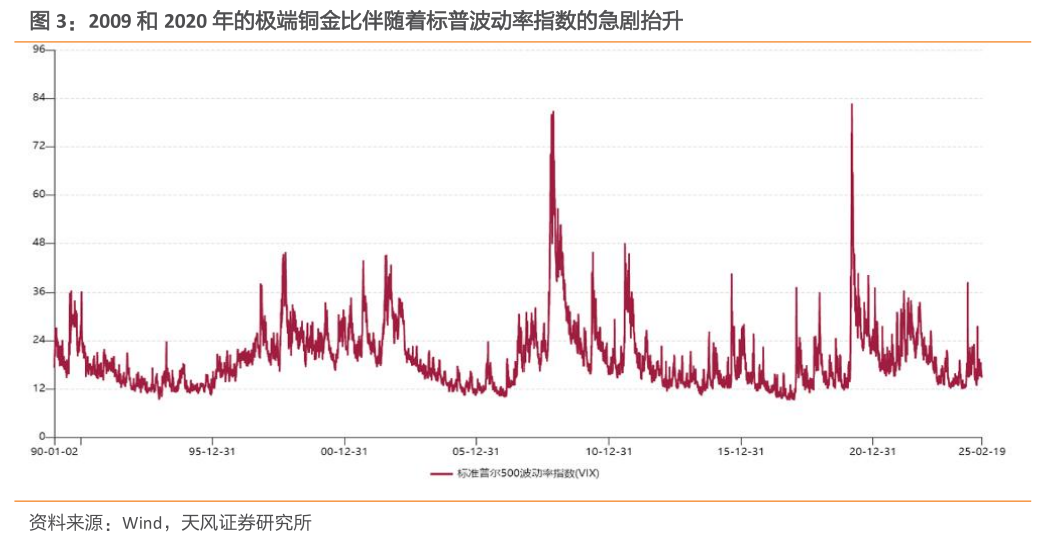

两轮外部突发冲击下的铜金比值:09年2月低点及20年3月低点。上述两轮极端铜金比的产生都是因为出现了较大的外部冲击,铜价的大幅下跌伴随着市场恐慌情绪的抬升以及标普500波动率指数的急剧抬升,同时段的金受益于避险属性以及降息背景下持续下降的实际利率而上涨。当下全球并未有如上述两轮般明显的外部冲击,标普波动率指数也未达到上两轮的高点,我们认为当下极端铜金比产生的原因较上述两轮有显著差别。

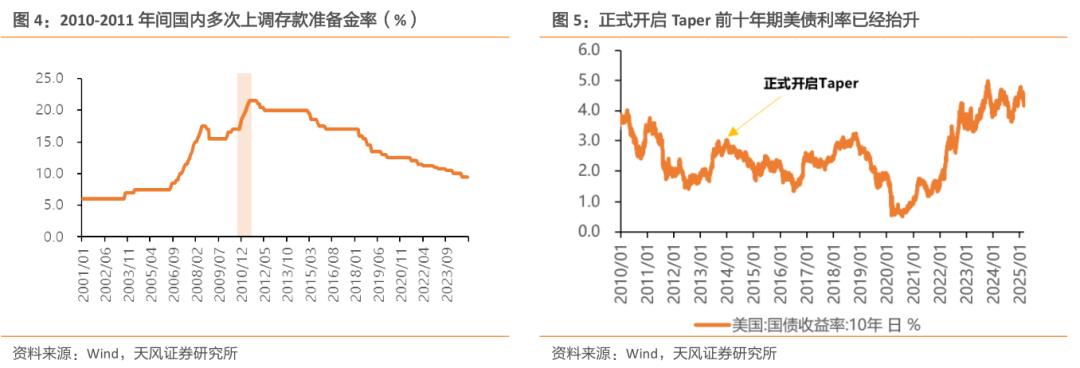

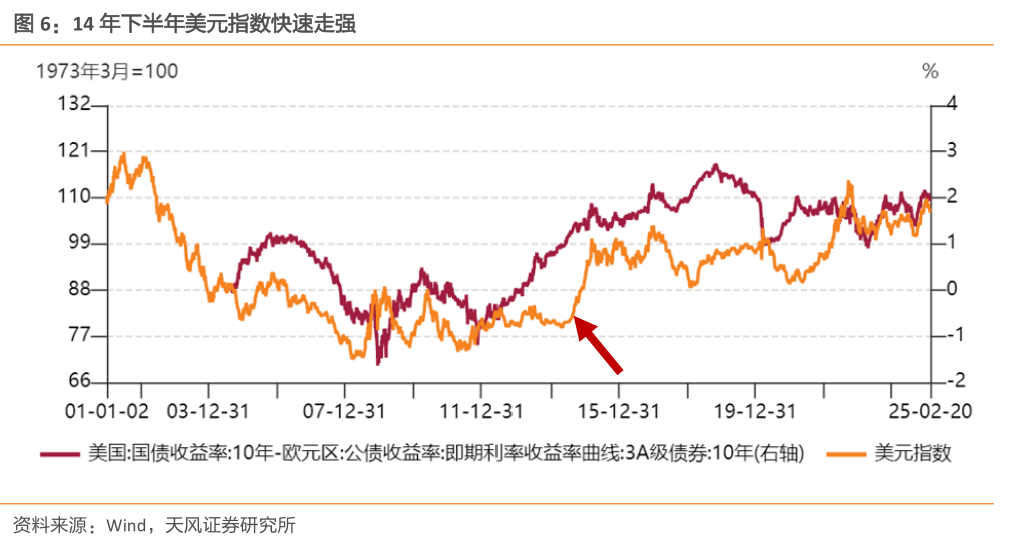

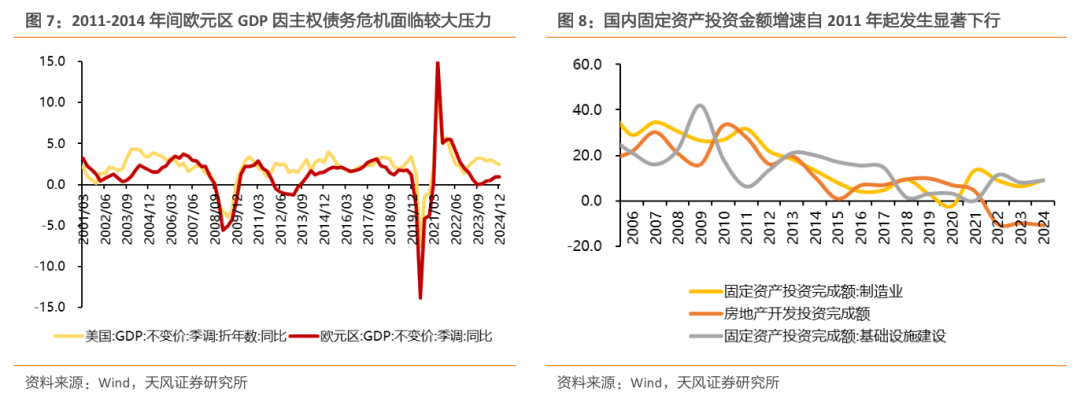

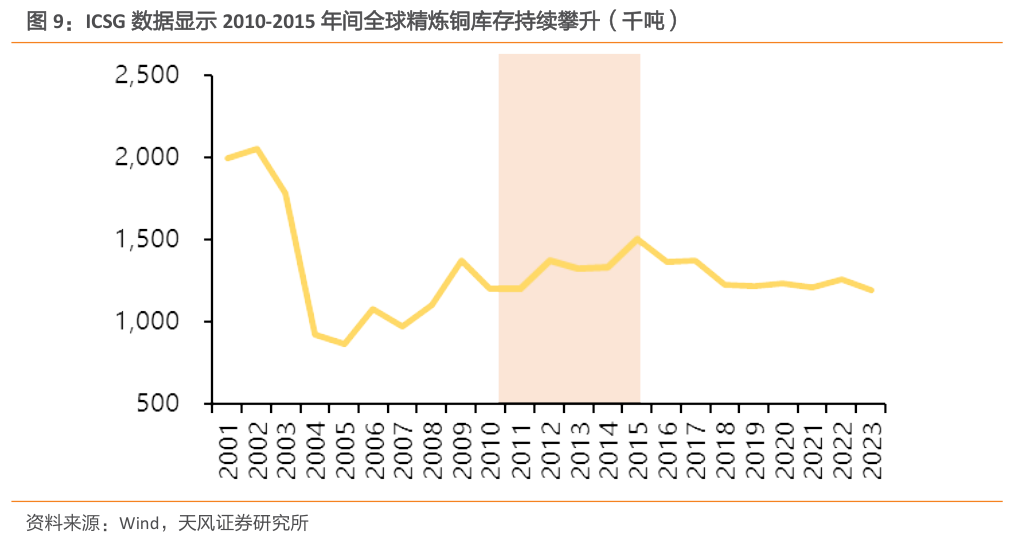

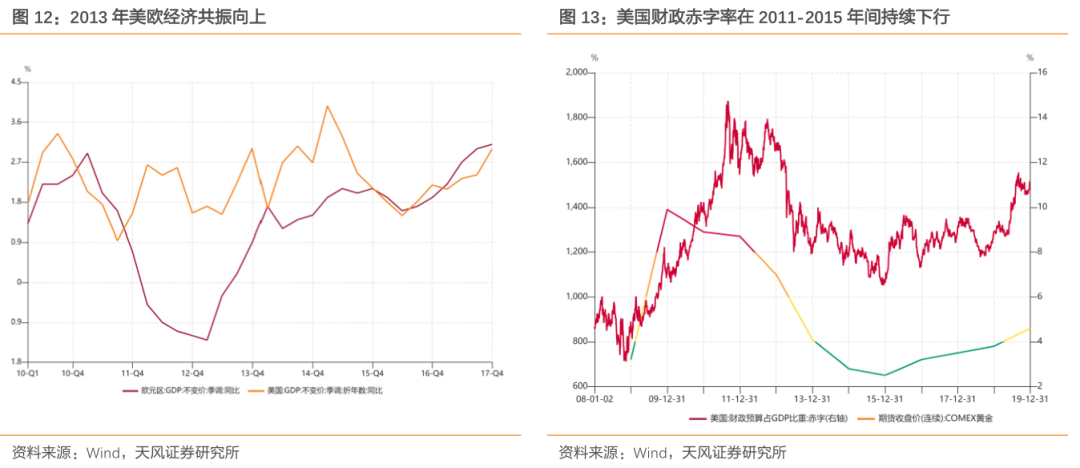

非外部冲击下的极端铜金比:16年7月低点。本轮铜金比的下降始于2011年初,从2011年2月的7.5一路下行至2016年7月的3.4。期间金价上涨1.3%,铜价下跌53%,铜金比的下降完全由铜价主导。这一轮铜金比的下降未经历类似上述两轮的突发外部冲击,我们详细复盘这一轮铜金比下降过程中全球的经济环境。首先流动性层面:国内在2010-2011年间因通胀压力,货币政策由“适度宽松”转向“稳健”,同时持续上调存款准备金利率收紧货币政策;海外13年12月美联储决定适度降低资产购买速度,自14年1月开启Taper。Taper预期显著抬升美债收益率。Taper正式开始后,因欧央行仍处于扩表阶段,美欧国债利差持续放大,带来14年下半年美元指数走强,压制铜价涨幅。在本轮铜金比下降的过程中,偏紧的流动性对铜价形成压制。基本面维度:海外11年8月标普下调美国主权信用评级,欧债危机抬头,欧元区GDP在2012-2013年间面临负增长;国内自11年起制造业及房地产开发投资降速显著,经济面临下行预期。ICSG库存显示11-15年间全球面临的累库压力也表明供需维度电解铜面临过剩局面,打压价格。

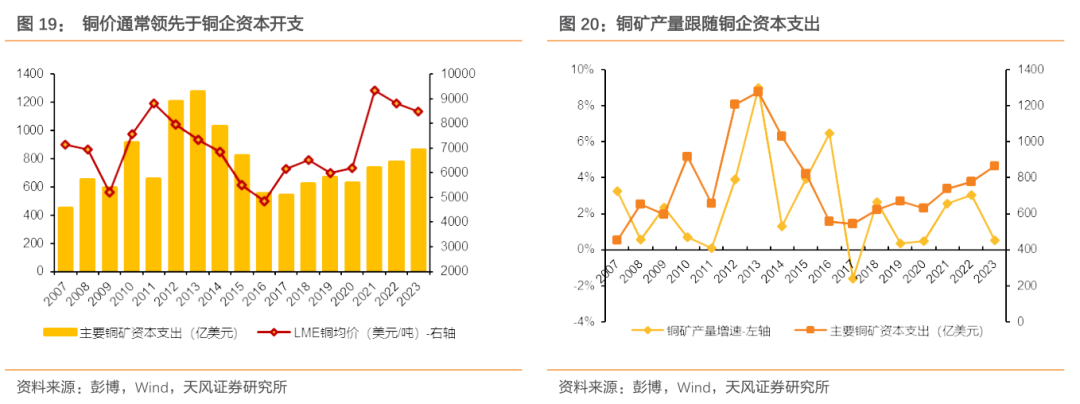

当下铜金比又回到极低值。近年来这一轮铜金比的下降始于21年8月,自高点5.5降至当前的3.3。期间金价上涨69%,铜价下跌1%,本轮铜金比的下降完全由金价主导。金价上行是多因素共振的结果,包括但不限于:美国进入降息周期,美元信用弱化推动全球央行购金需求,美国通胀顽固黄金货币属性凸显,地缘冲突持续发酵、现货黄金短缺引发逼仓等。货币属性、避险属性等多维度持续利好黄金,推动金价上行。而从铜的视角看,流动性角度:当下海外处在降息过程中,流动性并无显著收紧预期。国内24年12月政治局会议提出“实行更加积极的财政政策和适度宽松的货币政策”,结束2011年以来连续14年维持稳健的货币政策基调。国内流动性环境也趋于宽松。基本面角度:2016年以来铜行业相对低迷的资本开支,伴随而来的是近些年铜矿产量增速的下滑,近几年电解铜库存水平未发生显著的抬升,中长期看资本开支也限制了铜矿未来供给,对基本面预期形成一定支撑。

当前无论是从流动性还是经济基本面出发,铜面临的外部环境均好于16年7月的极值,我们认为铜金比存在向上修复的空间。而从黄金的角度看,当下美国经济仍面临一定的下滑风险,在高偿息压力下联储难以再次转向紧缩性货币政策。同时美元信用的弱化与地缘冲突的加剧有望持续推升央行购金需求,推动金价上行。因此我们认为,本轮金价出现趋势性反转的概率较小,极端铜金比的修复大概率通过铜的上涨来实现。

风险提示:历史情况并不完全适用风险,全球铜供需存在不确定性,地缘政治存在不确定性。

1.铜金币跌至历史地位水平

2024年以来金价持续上涨,而铜价自24年上半年一波相对快速的行情后回落并整体维持震荡水平。铜金比值不断下降。从历史数据来看,当COMEX金与LME铜比值低于4时,在历史上属于相对极端低位的铜金比。2000年以来一共出现过四次铜金比低于4的情形(包括2024年以来的这一次)。我们对当时的经济基本面进行复盘,希望从比价的视角为商品价格判断提供一些思路。

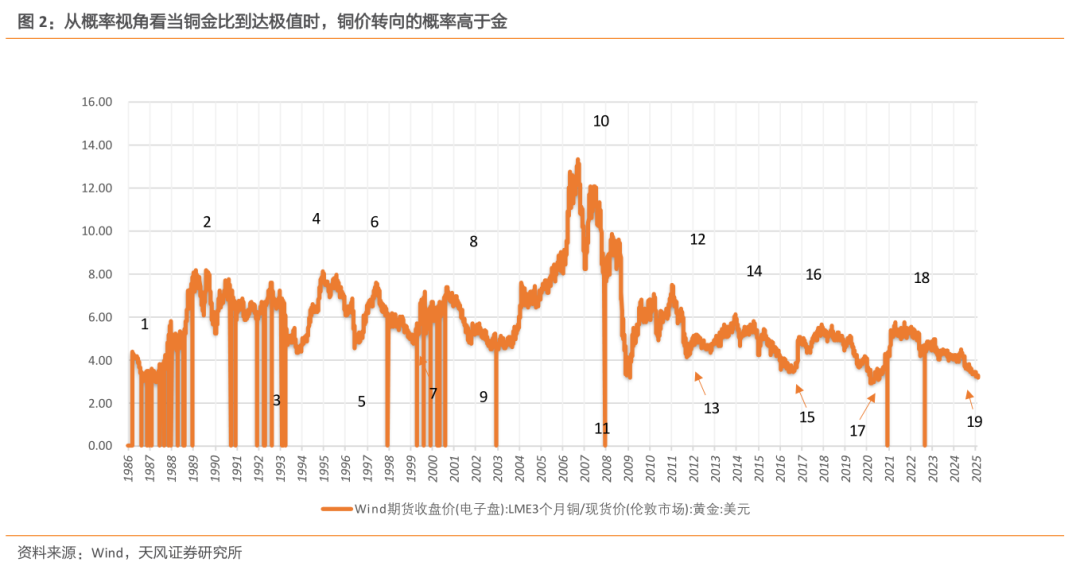

概率视角:在1986年-至今的18次铜金比极值观察点中,金价转向的次数为7/18,铜价转向的次数为16/18,铜金都转向的次数为4/18。从统计概率来看,本次铜金比到达极值后通过铜价上涨来修复的可能性更大。

2. 复盘——历史极值铜金比下的经济环境

2.1. 两轮外部突发冲击下的铜金比极值

09年2月低点:本轮铜金比下降的起点较高,从2008年9月超过8的历史高位区间迅速降至2009年2月的3.2。期间(2008/9/11~2009/2/20)金价涨幅35%,铜价跌幅54%,本轮铜金比下降更多为铜价下跌导致。铜价下跌主要因为美国爆发次贷危机,全球经济面临衰退风险,同期金因为避险属性以及美联储降息环境下实际利率的下行而上涨。

20年3月低点:本轮铜金比的下降始于18年,从18年中最高5.6的比值一路降至20年3月的2.9。本轮铜金比下降过程中铜价及金价均有一定贡献,期间(2018/6/8~2020/3/26)金价涨幅28%,铜价跌幅34%,铜价的下跌主因中美贸易摩擦升级带来的全球经济压力。但后续会跌至极值水平更多由于新冠疫情冲击导致投资者恐慌情绪迅速抬升,VIX指数同期大幅上涨,铜价大跌同时金价因其避险属性而上升。

上述两轮极端铜金比的产生都是因为出现了较大的外部冲击,铜价的大幅下跌伴随着市场恐慌情绪的抬升以及标普500波动率指数的急剧抬升,同时段的金价受益于避险属性及实际利率的下跌而上涨。当下全球并未有如上述两轮般明显的外部冲击,标普波动率指数也未达到上两轮的高点,我们认为当下极端铜金比产生的原因较上述两轮有显著差别。

2.2 非外部冲击下的铜金比极值

16年7月低点:本轮铜金比的下降始于2011年初,从2011年2月的7.5一路下行至2016年7月的3.4。期间(2011/2/4~2016/7/8)金价上涨1.3%,铜价下跌53%,本轮铜金比的下降完全由铜价主导。由于这一轮铜金比的下降未经历类似上述两轮的突发外部冲击,我们认为对近年来铜金比的持续下降有更强的指引意义,因此我们详细复盘这一轮铜金比下降过程中全球的经济环境,以期更好地指引当下的铜金价格。

2.2.1 铜的视角

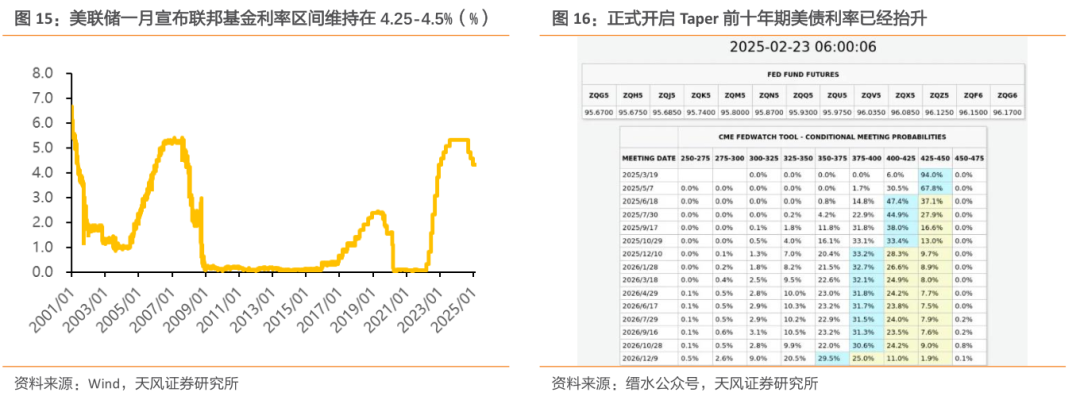

流动性层面:国内在2010-2011年间因通胀压力,货币政策由“适度宽松”转向“稳健”,同时持续上调存款准备金利率,收紧货币政策;海外13年12月美联储正式决定适度降低资产购买速度,自14年1月起每月减少购买50亿美元MBS和50亿美元长期国债,正式开启Taper。但在正式开启前,时任主席伯南克在听证会上将缩减购债规模的发言就已经带来了Taper预期,美债收益率抬升显著。Taper开始后,因欧央行仍处于扩表阶段,美欧国债利差持续放大,带来14年下半年美元指数走强,压制铜价涨幅。在本轮铜金比下降的过程中,偏紧的流动性对铜价形成一定压制。

基本面维度:海外维度,11年8月标普下调美国主权信用评级,欧债危机抬头,欧元区GDP在2012-2013年间面临负增长;国内维度,自11年起制造业及房地产开发投资降速显著,国内经济面临弱增长预期。从ICSG库存数据看,11-15年间全球面临的累库压力也表明供需维度电解铜面临过剩局面,打压价格。

2.2.2 金的视角

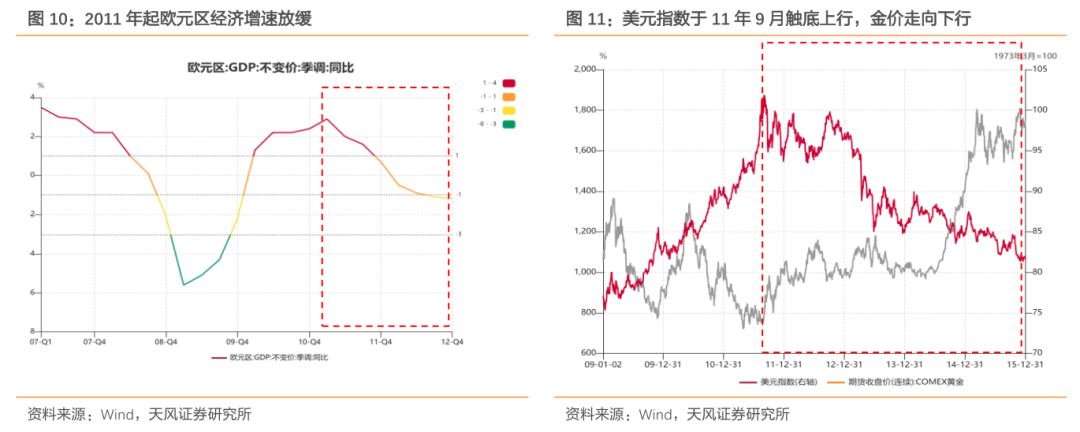

在2011年2月~2016年7月期间,金价整体涨幅接近于0%,但在过程中呈现涨-跌-涨三阶段,其中2011年9月至2015年12月金价的回调期占据此阶段主要时间。在此阶段中,随着欧洲逐渐走出债务泥潭经济回暖,美国经济向好并逐步退出QE收紧流动性,黄金的投资吸引力下降。直至美国在15年12月首次宣布加息后,市场消化利空,转而交易加息节奏预期,金价触底反弹。

阶段一——欧债危机+美国信用评级下调,黄金避险属性凸显:2011/2/4-2011/9/9,comex黄金由1348.8美元/盎司上涨至1856.4美元/盎司,涨幅37.6%。此阶段金价主要演绎避险属性,上涨主要源于欧债危机及美国债务上限问题共同影响。随着评级机构接连下调欧元区国家的信用评级,避险情绪支撑金价上行。8月2日,美国国会通过提高美国债务上限和削减赤字的法案。8月5日,标普将美国长期主权信用评级由“AAA”降至“AA+”,为美国历史上第一次主权信用评级被下调。在此期间,避险情绪持续发酵驱动金价持续上行。

阶段二——避险属性向货币属性切换,全球经济趋势向好削弱黄金投资吸引力:2011/9/9-2015/12/18,comex黄金由1856.4美元/盎司下跌至1065.4美元/盎司,跌幅42.6%。此阶段金价定价开始由避险属性转向货币属性,美元指数触底反弹是11年9月之后金价开启下跌的原因,主要源于11年9月第三轮QE预期破灭与美国经济走向复苏。2012年随着欧元区经济增速持续下降,金价仍保持震荡;随着2013年欧洲与美国经济全面共振向上,美国财政赤字持续改善并明确了推出量化宽松时间表,全球投资风险偏好的提升弱化了黄金的避险属性,而流动性的紧缩弱化了通胀预期、黄金的货币属性同步走弱。

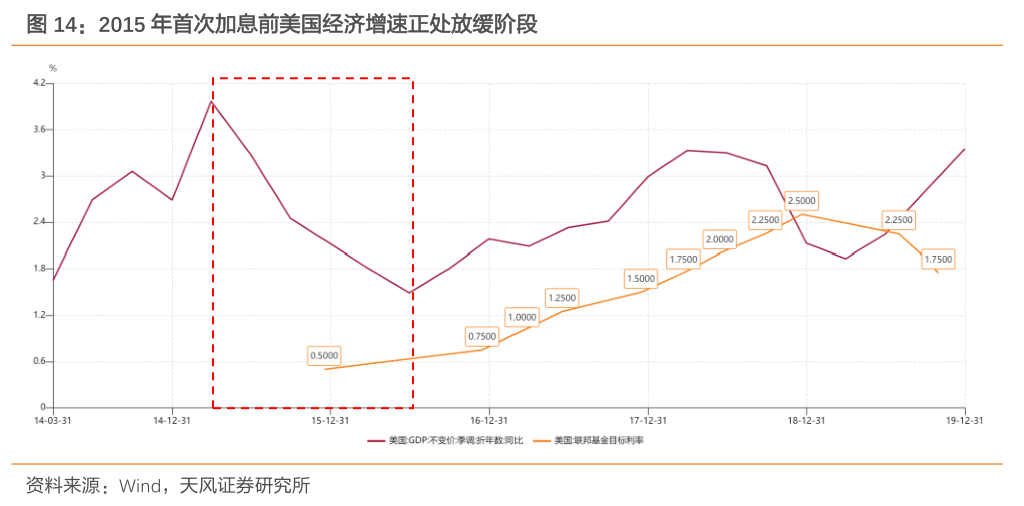

阶段三——货币属性主导,美联储加息频率放缓预期提振金价:2015/12/18-2016/7/15,comex黄金由1065.4美元/盎司上涨至1327.2美元/盎司,涨幅24.6%。2015年12月14日,美联储自2008年金融危机后首次宣布加息,由于美联储与市场保持充分沟通,且市场价格基本消化加息预期,因此消息本身未对金价构成太大冲击。但会后声明中公布的美联储点阵图显示,2016年美联储将加息4次超出市场预期。彼时全球经济并不乐观:欧洲、日本饱受通缩困扰,新兴经济体增速放缓,市场预期美国经济无法独善其身,进而对其加息频率产生怀疑,金价随之走强。

3. 对比——当下经济环境与过去几轮的异同

近年来这一轮铜金比的下降始于21年8月,自高点5.5降至当前的3.2。期间(2021/8/4~2025/2/26)金价上涨69%,铜价下跌1%,本轮铜金比的下降完全由金价主导。我们将当前的流动性和基本面环境与2011~2016年的这一轮进行对比。

3.1 铜的视角

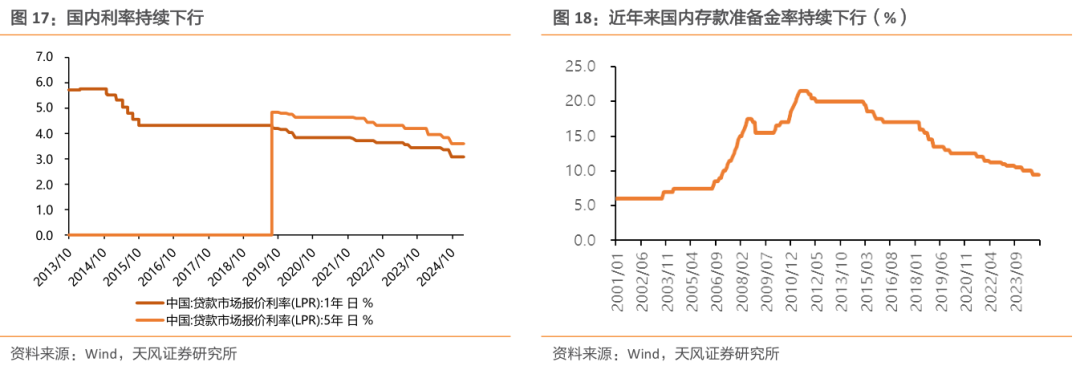

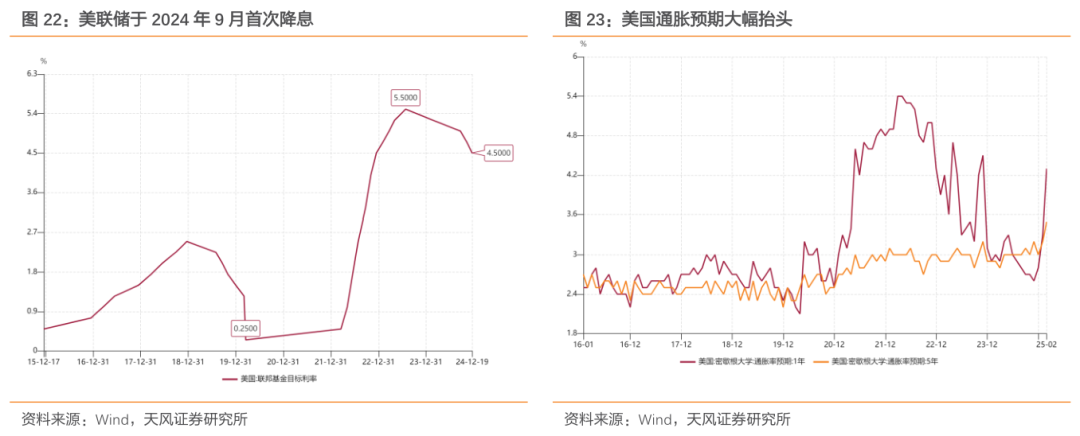

流动性角度:美联储在连续三次降息后,于一月宣布联邦基金利率区间维持在4.25-4.5%,暂停降息节奏。CME Fedwatch Tool预测下半年还会有两次降息。当下海外处在降息过程中,流动性并没有显著的收紧预期。国内24年12月政治局会议提出“实行更加积极的财政政策和适度宽松的货币政策”,结束2011年以来连续14年维持稳健的货币政策基调。国内流动性环境也趋于宽松。

基本面角度:由于2016年以来铜行业相对低迷的资本开支,伴随而来的是近些年铜矿产量增速的下滑,近几年电解铜库存水平未发生显著的抬升,中长期看资本开支也限制了铜矿未来供给,对基本面预期形成一定支撑。

3.2 金的视角

2021年10月至今金价持续上涨,但本轮金价的上涨模式与此前不尽相同,如金价与实际利率、美元指数不再呈现标准的负相关关系。

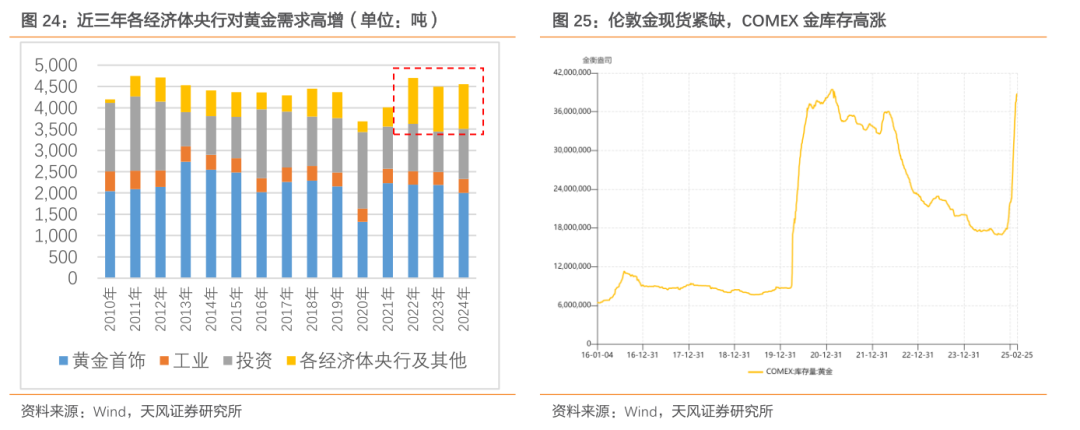

我们认为本轮金价上行是多因素共振的结果,包括但不限于:美国进入降息周期,美元信用弱化推动全球央行购金需求,美国通胀顽固黄金货币属性凸显,地缘冲突持续发酵、现货黄金短缺引发逼仓等。从货币属性、避险属性等多维度持续利好黄金,推动金价上行。

当前无论是从流动性还是经济基本面出发,铜面临的外部环境均好于16年7月的极值,我们认为铜金比存在向上修复的空间。而从黄金的角度看,当下美国经济仍面临一定的下滑风险,在高偿息压力下联储难以再次转向紧缩性货币政策。同时美元信用的弱化与地缘冲突的加剧有望持续推升央行购金需求,推动金价上行。因此我们认为,本轮金价出现趋势性反转的概率较小,极端铜金比的修复大概率通过铜的上涨来实现。

4. 风险提示

历史情况并不完全适用:本文结论主要基于历史复盘,当下历史环境与过往每一轮都存在显著的区别,对照历史得出的结论并不一定完全适用于当下。

全球铜供需存在不确定性:在供需不平衡的背景下,铜价的走势将受到多方面因素的影响。尽管供应端的约束为铜价提供了支撑,但需求端的不确定性仍可能对价格产生波动。

地缘政治存在不确定性:南美等铜矿资源丰富的地区,一旦发生政治动荡或政策变动,都可能迅速反映到铜的供应链上,导致供应中断或成本激增,进而推高铜价。

天风金属&材料团队介绍

刘奕町 | 首席分析师

2020年加入天风证券,深耕金属与新材料行业,专注于产业链深度跟踪和优质个股挖掘,前瞻性挖掘软磁材料和超微粉体材料板块和铂科新材等一批优秀成长公司,善于把握产业动态及发展趋势,兼具周期与成长思路。曾获2020年有色金属材料新财富第2名(核心成员);2021年有色金属材料新财富第4名(核心成员);2022年有色金属材料新财富第3名(核心成员);2021年wind金牌分析师第3名(核心成员);2023年机构投资者·财新资本市场分析师成就奖金属材料大陆第七名等荣誉。

曾先毅 | 研究员

曼彻斯特大学经济学硕士,2022年加入天风证券,主要覆盖贵金属、战略金属板块。

陈凯丽 | 研究员

上海财经大学会计学本硕,曾就职于国金证券,2023年加入天风证券,当前主要跟踪基本金属铜铝板块。

胡十尹 | 研究员

西安交通大学经济学硕士,曾就职于中泰证券,2024年加入天风证券,主要覆盖稀土永磁、镁及能源金属板块。

吴亚宁 | 助理研究员

上海财经大学本硕,2024年加入天风证券,当前主要跟踪金属新材料板块。